据《凤凰网》青岛报道:短短3个月,青岛国恩股份赴港进程加速。

4月公告启动赴港上市筹备,5月审议通过相关议案,6月递交H股发行上市申请,7月10日招股书正式亮相。

据招股书显示,2022年至2024年,国恩股份实现总收入分别约为134.06亿元、174.39亿元、191.88亿元;同期年内利润分别约为7.24亿元、5.4亿元、7.21亿元。业绩增长的同时,毛利率却在逐年持续下滑,资产负债率也不断攀升,截至2025年4月30日,有息借款规模达62.39亿元。

同时,公司2025年一季度营收出现十年来首次负增长,重资产扩张模式带来的财务压力显现,赴港上市是否成为国恩股份破局的关键?

债务困局显现

国恩股份成立于2000年,是国内首批高新技术企业,注册资本2.7亿元,凭借“大化工+大健康”的“一体两翼”战略,逐步构建纵向产业链,现已成为中国化工新材料行业的头部企业。

2015年,国恩股份成功登陆深交所。十年间,公司营收从7.5亿元飙升至191.87亿元,净利润从7224万元增至6.85亿元。

公司掌舵人王爱国、徐波夫妇也曾以57亿元的财富登上《2020年胡润百富榜》第1005位,入列胡润百富榜青岛第三。

但深挖其招股书不难发现,在资产规模迅速扩张的背后,其现金流难覆盖短期借款的债务压力,已经显现。

近年来,国恩股份的资产负债率不断攀升,从2015年末的28.36%增长至2024年末的61.68%,远超50%的行业安全线;同期负债总额由2.8亿元飙升至113.2亿元,增长至约40倍。

图/公司招股书

截至2024年末,流动负债中,公司的银行及其他借款22.17亿元,长期银行借款及其他借款亦高达36.27亿元。与之相对应的,公司的现金及现金等价物余额仅有20.15亿元,已无法覆盖22.17亿元的短期借款,短期偿债压力较大。

到了2025年4月30日,国恩股份的有息借款规模仍在持续扩张,达到62.39亿元。

债务重压下,利息支出成为利润黑洞。2024年,国恩股份借款利息高达1.44亿元,蚕食了21%的净利润。为换取资金,王爱国质押4813万股A股(占总股本17.74%),公司更有价值11.5亿元的资产被抵押。

无独有偶,2025年一季度国恩股份警报再响,公司实现营业收入44.12亿元,同比下降0.23%;归母净利润则较去年同期下滑9.79%。这也是国恩股份自2015年上市以来,首次在财报中录得营收负增长。

在此背景下,公司选择赴港上市,动机十分明确——短期解债务之困,长期谋全球突围。

闯关港股破局

赴港上市,是国恩股份突围的关键落子。

短期输血迫在眉睫。据招股书透露,国恩股份此番募资将优先用于偿还银行贷款、补充流动资金。更有32.71亿元由控股股东担保的借款,计划在上市后解除担保,债务解套意图明显。

而更深远的布局则在于其全球化。

虽在国内已属中国第二大有机高分子材料改性生产企业,全国最大的聚苯乙烯生产企业,但国恩股份在海外的布局,却与其行业地位极不匹配。

据国恩股份2024年年报显示,报告期内在海外市场营收3.04亿元,仅占企业全年营收比重的1.58%,占比较低,这也反映出了企业在海外市场的开拓方面,存在明显不足。

图片来源:国恩股份官网

眼下,国恩股份也意识到了海外市场的重要性,对此,其在公告中明确,此次港股上市募资,意在扩大产能,包括建设泰国生产基地、在中国香港设立区域总部等。

同时,国恩股份旨在构建“A+H”深港两地上市平台,实现境内外资本融通,深入推进公司全球化战略布局,打造国际化资本运作平台。

而之所以加速冲刺港交所,一方面是因为,香港资本市场的国际化属性,不仅能为企业提供融资渠道,更能为其对接东南亚供应链和北美市场打开窗口;

还有一个很重要的原因是,国恩股份在香港已有项目布局——早在2024年8月,国恩股份通过国恩集团(香港)完成对香港石油化学99.99%的股权并购。借此机会,或可进一步延伸其海外业务的触角。

对于国恩股份而言,赴港上市之路并非一路坦途。不仅要面临化工行业周期性波动、海外建厂不确定性等外界因素,同时也要时刻关注自身攀升的债务、下滑的毛利率。债务高压下的港股闯关,不只是一次融资,更是一场与时间的赛跑。

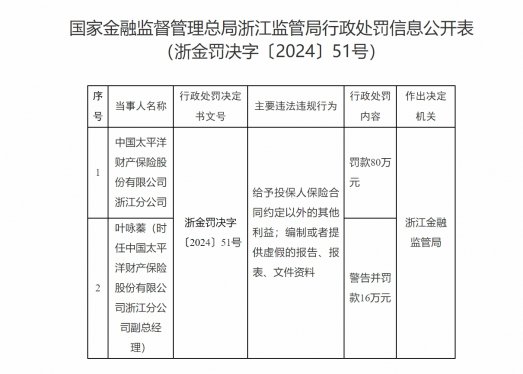

太平洋产险浙江两分公司被处罚

2025年青岛市外贸企业合规法律服务

香港生物科技协会、粤港澳大湾区